Depuis quelques semaines, les investisseurs auront remarqué une volatilité accrue sur les différents marchés boursiers mondiaux. L’éclosion du Coronavirus (Covid-19), qui était jusqu’à tout récemment totalement inconnu du public, est devenue la première préoccupation mondiale. Ce qui se voulait au départ une situation préoccupante pour l’Asie est devenue une problématique majeure pour l’ensemble de la planète et les marchés boursiers ne sont pas épargnés. Nous avons connu des hauts et des bas très prononcés au cours des derniers jours et, selon ce qui a pu être observé, cette volatilité pourrait demeurer pour une période prolongée. Les mises en quarantaine à l’échelle planétaire sont inquiétantes et amèneront un ralentissement inévitable de l’économie. Maintenant que le Coronavirus (Covid-19) est officiellement une pandémie mondiale, il est extrêmement difficile de prévoir les allures futures des marchés boursiers. Chose certaine, les mouvements de volatilités à venir s’annoncent très prononcés.

Pour certains investisseurs, la situation actuelle peut représenter une période plus difficile, alors que pour d’autres, ce sera une occasion alléchante d’investir !

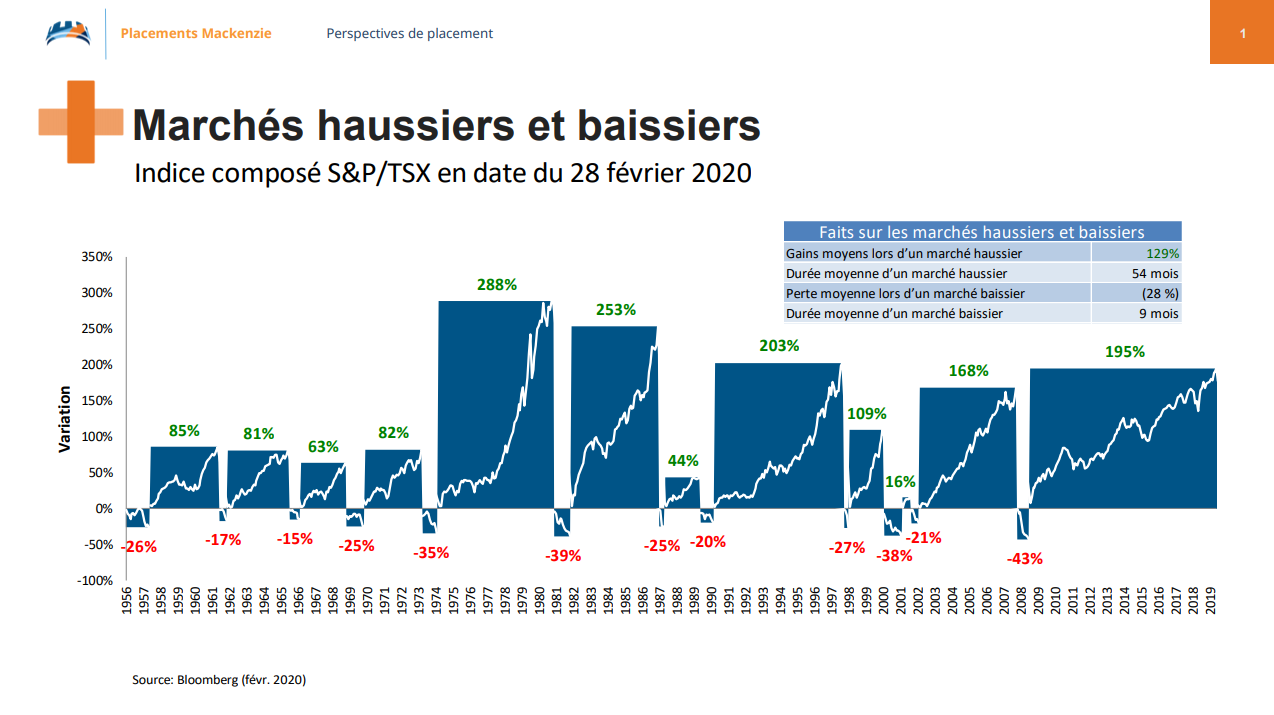

Cliquer sur le graphique pour voir en taille réelle

Voici trois petits conseils pour survivre aux marchés turbulents :

1) Demeurer investi et ne pas succomber à ses émotions

Lors de turbulences dans les marchés, la clé est de demeurer investi dans nos placements actuels, le temps de faire une bonne analyse de notre portefeuille et revoir l’exposition que l’on accorde à chacune de nos positions. Il ne faut surtout pas retirer son argent sur un coup de tête, au risque d’encaisser une perte réelle, plutôt qu’une simple baisse de la valeur de nos placements.

2) Ne pas tenter de prédire le marché

Les investisseurs qui tentent de prédire les allures des marchés boursiers font très souvent fausse route. Il est extrêmement difficile, voire carrément irréaliste, de croire que l’on peut déjouer le marché sur une longue période de temps. Le secret est de conserver ses positions et si possible, profiter des baisses pour investir davantage, à rabais!

3) L’épargne périodique est la meilleure méthode d’investissement

Tel que mentionné plus haut, essayer de prédire le moment parfait pour investir demeure un exercice périlleux. Chaque année, de mauvaises nouvelles surviennent quelque part sur la planète et font craindre le pire. En investissant un certain montant de façon systématique, on s’assure d’abord de budgéter plus facilement nos investissements mais surtout de profiter des baisses, légères ou plus fortes, pour investir et ainsi « acheter en spécial»!

En terminant, concentrez-vous sur les nouvelles positives que vous entendrez. Les enfants finiront par retourner à l’école, les lieux de divertissement rouvriront leurs portes, les événements sportifs et culturels seront de retour à l’agenda et oui, vous pourrez acheter votre papier hygiénique et votre savon antibactérien préféré au supermarché du coin!

En ce début d’automne, nombreux sont les étudiants qui font officiellement leur entrée aux études post-secondaires ou bien les poursuivent en entrant à l’Université. Évidemment, cela peut représenter des coûts importants à la fois pour les parents et les étudiants.

Le régime enregistré d’épargne-études, communément appelé le REEE, permet d’accumuler des sommes et d’obtenir des subventions gouvernementales pouvant aller jusqu’à 30% pour chaque tranche de 2 500$ investis.

De plus, il est possible pour les grands-parents, les amis ou autres membres de la famille d’ouvrir un REEE pour un enfant qui n’est pas le sien. En fait, aucun lien sanguin n’est nécessaire pour l’ouverture d’un régime enregistré d’épargne-études. Voilà donc une belle façon de contribuer au futur et au développement d’un enfant qui nous ait cher.

Pour l’étudiant, le fait d’avoir accès à des ressources financières une fois rendu aux études supérieures apporte un certain soulagement et lui permet de se concentrer pleinement sur ses études. Aussi, un étudiant qui bénéficie d’un paiement d’aide aux études par le biais du REEE, peut toujours se permettre de réclamer un prêt étudiant ou tenter sa chance pour décrocher une bourse d’études.

Souvenez-vous que contribuer à la réussite professionnelle d’un proche représente un très beau geste.

Pour en connaître davantage sur les régimes enregistrés d’épargne-études et ses modalités, nous vous invitons à communiquer avec nous dès aujourd’hui.

L’année 2018 marque un nouveau chapitre au niveau des marchés boursiers. Pour la première fois depuis de nombreuses années, une certaine instabilité se fait sentir et les émotions des investisseurs sont mises à l’épreuve.

Dans de telles situations, la clé est d’avoir une bonne répartition d’actifs, ce qui amènera d’abord une diversification essentielle au portefeuille mais aussi une tranquillité d’esprit.

Un portefeuille bien réparti et diversifié touchera à l’ensemble des secteurs économiques et géographiques de la planète et se positionnera à la fois en mode croissance et défensif, selon votre type d’investisseur.

En ayant une stratégie d’investissement bien définie, nous pourrons maximiser nos chances d’atteindre vos objectifs financiers tout en répondant à vos besoins.

Chez Gestion Financière Martin Bernard, notre rôle est de vous guider dans l’élaboration de votre stratégie d’investissement et vous accompagner durant les différentes étapes de votre vie.

Simplifier votre univers financier : la clé de nos stratégies personnalisées !

À la suite des changements sur la qualification à un prêt hypothécaire, l’analyse qui suit démontre l’impact au niveau des revenus d’un ménage.

Voici un scénario de prêt :

MISE DE FONDS DE 10 %

| Ménage A | Avant les nouvelles règles | Après les nouvelles règles | Estimation des revenus pour pouvoir se qualifier |

| Revenus | 75 000 $ | 75 000 $ | 90 000 $ |

| Paiements | 1 304,05 $ | 1 810,47 $ | 1 810,47 $ |

| Taxes et chauffage | 464,58 $ | 464,58 $ | 464,58 $ |

| Prêt consommation | 750,00 $ | 750,00 $ | 750,00 $ |

| Prêt étudiant | 198,00 $ | 198,00 $ | 198,00 $ |

| Amortissement brut de la dette | 28 % | 36 % | 30 % |

| Amortissement total de la dette | 43 % | 52 % | 43 % |

| Qualifie ? |

OUI |

NON |

OUI |

MISE DE FONDS DE 20 %

| Ménage B | Avant les nouvelles règles | Après les nouvelles règles | Estimation des revenus pour pouvoir se qualifier |

| Revenus | 70 000 $ | 70 000 $ | 85 000 $ |

| Paiements | 1 131, 99 $ | 1 571,59 $ | 1 571,59 $ |

| Taxes et chauffage | 464,58 $ | 464,58 $ | 464,58 $ |

| Prêt consommation | 750,00 $ | 750,00 $ | 750,00 $ |

| Prêt étudiant | 198,00 $ | 198,00 $ | 198,00 $ |

| Amortissement brut de la dette | 27 % | 35 % | 29 % |

| Amortissement total de la dette | 44 % | 51 % | 42 % |

| Qualifie ? |

OUI |

NON |

OUI |

Pour tout renseignement à ce sujet, n’hésitez pas à communiquer avec nous.

Selon un communiqué du ministère de la Famille, des Enfants et du Développement social lancé le 27 juin dernier, les familles admissibles à l’Allocation canadienne pour enfants (ACE) recevront leur prestation à compte du 20 juillet prochain. Cette prestation sera en remplacement de la Prestation fiscale canadienne pour enfants.

Elle est également jugée plus simple et plus généreuse pour les familles à revenu faible ou moyen car elles recevront des montants plus élevés et en un seul paiement à tous les mois. Un autre avantage comparativement à ce qui existait auparavant, ces prestations ne seront pas imposables lors de la déclaration de revenu.

Les familles de la classe moyenne seront en meilleure position monétairement en disposant de plus d’argent. Elles pourront renforcir leur sécurité financière et ainsi participer davantage à l’avenir de leurs enfants. Tous les parents qui reçoivent déjà une prestation pour enfants seront automatiquement admissibles à l’ACE.

En conclusion, ces nouvelles prestations aideront à réduire la pauvreté chez les familles selon le gouvernement fédéral. Pour des renseignements supplémentaires concernant l’ACE, voici le lien du site du gouvernement du Canada : Allocation canadienne pour enfants – Aperçu

Prendre l’habitude de cotiser au régime enregistré d’épargne retraite (REER) à chaque année est une excellente façon de réussir le défi et ainsi avoir une source de revenu pour la retraite. Une cotisation unique, un programme de prélèvement automatique ou investir le remboursement d’impôt sont tous des bons procédés pour cotiser au REER. Que la retraite arrive bientôt ou dans plusieurs années, soyez à l’affût et investissez dès maintenant.

Les cotisations à un REER sont déductibles d’impôt. Les revenus du placement ne sont pas imposables aussi longtemps que les montants ne sont retirés.

Pour faire suite au changement de gouvernement, le plafond annuel d’investissement du compte d’épargne libre d’impôt (CELI) a diminué de 10 000 $ à 5 500 $. Donc, à compter du 1e janvier 2016, vous pouvez déposer un maximum de 5 500 $ pour l’année en cours, en plus des droits inutilisés des années antérieures.

Toute personne âgée de plus de 18 ans et qui détient un numéro d’assurance sociale valide au Canada peut cotiser dans un compte CELI. Le compte libre d’impôt (CELI) peut être un complément idéal au régime enregistré d’épargne-retraite (REER). Il peut servir pour la réalisation d’un projet à court ou long terme. Le CELI dispose d’un véritable abri fiscal. Plusieurs véhicules d’investissement sont offerts.

La prestation universelle pour la garde d’enfants (PUGE) bonifiée en 2015 pourrait vous coûter cher lors de votre prochaine déclaration d’impôt.

L’annonce effectuée le 30 octobre 2014 mentionnait la bonification de la prestation universelle pour la garde d’enfants (PUGE) destinée aux enfants de moins de 6 ans à 160,00 $ par mois à compter du 1er janvier 2015.

De plus, cet apport financier a été élargi pour inclure une nouvelle prestation pour les enfants âgés de 6 à 17 ans. À cet effet, les parents reçoivent désormais une prestation de 60,00 $ par mois.

Le premier versement bonifié a été expédié le 20 juillet 2015.

Ce versement comprenait les prestations des six premiers mois de l’année 2015, et vous avez reçu les autres versements mensuellement par la suite.

Par conséquent, une bonne partie de ces nouvelles sommes d’argent pourraient s’envoler lors de votre déclaration d’impôt 2015. En effet, la prestation universelle pour la garde d’enfants (PUGE) est imposable et il n’y a aucune retenue à la source. Elle est imposable autant au fédéral qu’au provincial et sera soumise à l’impôt sur le revenu le moins élevé d’un couple.

En plus d’augmenter le revenu imposable du parent, la prestation universelle pour la garde d’enfants (PUGE) bonifiée remplacera le crédit d’impôt non remboursable pour les enfants de moins de 18 ans à compter de l’année d’imposition 2015.

Comment éviter d’avoir une mauvaise surprise lors des impôts 2015 ?

Deux solutions s’offrent à vous :

Premièrement, il serait envisageable d’investir les sommes reçues dans un régime enregistré d’épargne-retraite (REER) afin que ces montants ne soient pas ajoutés au revenu imposable. Cela permettrait de réduire la prochaine facture fiscale lors de votre rapport d’impôt 2015.

Depuis 2009, le Gouvernement vous offre la possibilité d’économiser de l’argent à l’abri de l’impôt grâce au compte d’épargne libre d’impôt (CELI).

Le budget fédéral, déposé le 21 avril 2015, annonce l’augmentation du plafond de cotisation annuel au compte d’épargne libre d’impôt (CELI) à 10 000,00 $ versus 5 500.00 $ établi précédemment. Cela signifie que la limite de cotisation annuelle a presque doublée.

La cotisation maximale admissible, de 2009 à 2015 inclusivement, est désormais de 41 000,00 $. À cet effet, si vous avez déjà effectué votre cotisation de 5 500,00 $ en 2015, il vous est possible de verser une somme supplémentaire de 4 500,00 $ en vertu des changements énoncés par le budget fédéral.

Cotisation maximale par année

| 2009 | 5 000,00 $ |

| 2010 | 5 000,00 $ |

| 2011 | 5 000,00 $ |

| 2012 | 5 000,00 $ |

| 2013 | 5 500,00 $ |

| 2014 | 5 500,00 $ |

| 2015 | 10 000,00 $ |

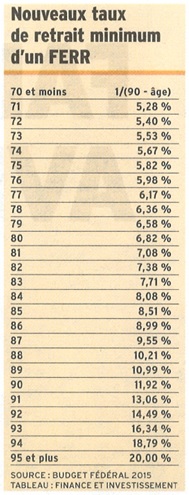

Le dernier budget fédéral, présenté le 21 avril 2015, évoque la réduction des retraits minimums applicables aux fonds enregistrés de revenu de retraite (FERR). À l’âge de 71 ans, le retrait minimum annuel FERR passera de 7.38 % à 5.28 %. Un calcul du versement annuel sera effectué en janvier 2016 en fonction de ces changements.

Le dernier budget fédéral, présenté le 21 avril 2015, évoque la réduction des retraits minimums applicables aux fonds enregistrés de revenu de retraite (FERR). À l’âge de 71 ans, le retrait minimum annuel FERR passera de 7.38 % à 5.28 %. Un calcul du versement annuel sera effectué en janvier 2016 en fonction de ces changements.

Les paiements minimums continueront d’augmenter graduellement jusqu’à ce qu’ils atteignent 20,00 % lorsque le client sera âgé de 95 ans.

Cette diminution des retraits minimums admissibles permettra aux détenteurs de comptes FERR de conserver une plus grande partie de leurs épargnes.

Cette modification est applicable pour les années d’imposition 2015 et les suivantes.

Cette cause nous tient à cœur, car cette terrible maladie fait présentement beaucoup trop de ravages.

Dans le cadre de note événement familial (quilles-souper-soirée dansante) du 28 février 2015 pour la Société canadienne du cancer, nous avons amassé la somme de 1973 $.

Merci à tous ceux qui ont participé. Avec ces fonds amassés, M. Éric Benoit, partenaire de Gestion Financière Martin Bernard inc., fera le relais de 250 km en vélo. Il fera également partie de notre équipe lors du Relais pour la vie le 5 juin 2015.

Les participants de notre équipe s’engagent à amasser des dons et à faire une marche à relais, de la tombée jusqu’au levée du jour, pour une période de douze heures lors de l’événement annuel, nous rappelant que le cancer ne dort jamais. Ce relais de nuit vise à rendre hommage aux survivants du cancer ainsi qu’aux êtres chers qui ont été emportés par la maladie.

En 2014, notre objectif était 5 000 $ et nous avons amassé la somme de 7 029 $

Prenons le relais et Sauvons + de vies

Nous vous invitons à encourager l’équipe Gestion Financière Martin Bernard. Aidez-nous à atteindre notre objectif de 5 000 $.

Merci pour votre appui !

![]()

29.04.2014 – 09:38 – Finance et Investissement

Le gouvernement libéral vient de mettre une première promesse à exécution. Il met en place un crédit d’impôt pour rénovations qui donnera droit aux propriétaires-occupants à un montant correspondant à 20% du prix de travaux excédant 3000$, payés avant le 1er janvier 2016, pour un crédit maximal de 2 500$ par an.

Le crédit d’impôt LogiRénov « s’adressera aux ménages qui, avant le 1er juillet 2015, feront appel à un entrepreneur qualifié pour rénover leur maison, l’agrandir, l’adapter aux besoins particuliers d’un membre de leur famille ou la transformer en maison intergénérationnelle », indique le site du ministère des Finances.

Les travaux de rénovation résidentielle donnant droit au crédit d’impôt LogiRénov « porteront essentiellement sur l’espace habitable de la maison ainsi que sur son revêtement extérieur et sa toiture ».

Ils incluent par exemple la rénovation d’une ou de plusieurs pièces de la maison, la finition du sous-sol, le remplacement du revêtement des planchers, le remplacement de la plomberie, le remplacement du revêtement extérieur, la réfection de la toiture, le remplacement des gouttières, etc.

Tous les travaux reconnus pour l’application du précédent crédit d’impôt ÉcoRénov, mis en place par le Parti québécois seront, à l’égard des ententes de rénovation conclues après le 31 octobre 2014, reconnus pour l’application du crédit d’impôt LogiRénov.

Pour les ententes de rénovations qui seront conclues d’ici le 1er novembre 2014, l’aide fiscale prévue par le crédit d’impôt ÉcoRénov pourra être accordée de façon concurrente à celle prévue par le crédit d’impôt LogiRénov.

Propriétés admissibles

Une résidence admissible désigne une résidence située au Québec, autre qu’une résidence exclue, dont la construction est complétée avant le 1er janvier 2014 et dont le particulier est propriétaire ou copropriétaire au moment où les dépenses de rénovation résidentielle sont engagées et qui constitue, à ce moment, son lieu principal de résidence, pour autant que cette résidence soit une maison individuelle, une maison usinée ou une maison mobile installée à demeure, un appartement d’un immeuble en copropriété divise ou un logement d’un duplex ou d’un triplex à vocation résidentielle.

Les pièces justificatives (soumission, factures, etc.) devront être conservées et vérifiées par Revenu Québec.

L’année 2026 s’inscrit dans une phase de transition pour les marchés financiers mondiaux. Après plusieurs périodes d’ajustement, les conditions économiques se stabilisent, bien que certains facteurs de volatilité persistent.

Les tendances observées sont maintenant plus claires à l’approche de la mi-année :

Dans ce contexte, nos perspectives demeurent constructives, mais nécessitent une approche rigoureuse axée sur la diversification, la sélection d’actifs de qualité et la gestion des risques.

Ce processus est constamment mis de l’avant par notre équipe.

Les obligations d’épargne émises par Épargne Placements Québec constituent une option de placement sécuritaire et flexible pour les investisseurs recherchant la stabilité.

Points à retenir :

Ces placements peuvent représenter une solution intéressante pour les investisseurs souhaitant équilibrer leur portefeuille avec un produit garanti.

La période des déclarations de revenus constitue une excellente occasion de renforcer votre stratégie financière. Un remboursement d’impôt représente avant tout un capital déjà acquis, qu’il est judicieux de redéployer de manière stratégique plutôt que de le consommer à court terme.

Parmi nos approches recommandées :

Une stratégie disciplinée permet de tirer parti des outils à votre disposition et ainsi faire croitre plus rapidement votre patrimoine.

Avec le retour des classes, nous voulons vous rappeler les grandes lignes du REEE (Régime enregistré d’épargne études). Le REEE est une solution idéale pour financier les études de vos enfants (ou petits enfants). Avec des cotisations annuelles allant jusqu’à 2 500 $ pour atteindre le plafond de subventions annuelles. Grâce aux généreuses subventions fédérales (SCEE) et québécoises (IQEE), chaque dollar investi attire jusqu’à 30% d’aides gouvernementales et vos épargnes augmentent à l’abri de l’impôt.

L’assurance vie étant souvent perçue comme un besoin lorsque nous avons des obligations familiales. Toutefois, il peut demeurer une option très intéressante à considérer dans une perspective de retraite et de planification successorale. Les prochaines décennies seront marquées par des transferts intergénérationnels importants; d’une ampleur qui n’a jamais été observée auparavant. L’impôt qui s’en suit peut rapidement devenir plus imposant qu’on l’aurait imaginé et c’est à ce moment-là que l’assurance vie devient un grand allié et un indispensable dans toute planification de retraite et de succession. Notre équipe saura vous guider afin de trouver les meilleures options pour vous et votre famille.

C’est le 30 juin dernier que le nouveau régime d’union parentale a fait son entrée en vigueur au Québec.

Ce régime vient ajouter des obligations légales aux couples qui accueillerons un enfant après cette date.

Il y a 4 changements majeurs que le régime apporte et qui méritent d’être soulignés, les voici en quelques points :

Si vous avez des questions, n’hésitez pas à communiquer avec notre équipe.

L’Équipe de Gestion Financière Martin Bernard

Saviez-vous que plus de 50 % des gens qui possède une hypothèque renouvellerons au cours des deux prochaines années. Chez Gestion Financière Martin Bernard, nous avons à cœur l’atteinte de vos objectifs financiers. Ce service est offert par l’entremise de Hypothéca, Planiprêt et Banque Manuvie. Les spécialistes du domaine sauront répondre à vos besoins.

Que ce soit pour l’achat de votre première maison, un refinancement ou un renouvellement, les spécialistes hypothécaires sont là pour vous guider. Vous méritez les meilleures conditions selon votre situation.

Pour de plus amples informations, n’hésitez pas à nous contacter.

En ces ères de soubresauts et de questionnements, il est toujours pertinent de se rappeler de quelques principes de base en matière d’investissement. Ces principes vous permettront d’atteindre vos objectifs et ne pas succomber aux émotions pouvant faire dérailler votre plan de match.

1– La diversification a bien meilleur goût

La diversification est assurément le principe central de toutes stratégies d’investissement. Étant donné que les variations boursières sont rarement simultanées à l’échelle mondiale, la diversification vous permet d’atténuer le risque et profiter tout de même d’une croissance positive à quelque part.

2– Investir et non anticiper – Time in the market instead of timing the market

L’expression anglaise est davantage significative que sa traduction francophone! En effet, les études sont sans équivoque ; les investisseurs qui demeurent dans le marché en tout temps génèrent des rendements substantiellement plus élevés que leurs confrères préférant prédire le marché et finalement se tromper.

3- Un marché boursier n’est pas linéaire

Bien que tout le monde préfère un marché boursier sans trop de volatilité, il est essentiel de se rappeler que ce n’est pas la norme! Les fluctuations font parties intégrantes du marché et sont très souvent considérées comme étant saines pour les investissements. Le marché évoluant de façon cyclique, mais toujours à la hausse à long terme, finit toujours par récompenser les investisseurs patients au détriment des impatients.

4- Focus sur les éléments contrôlables

Garder toujours le cap sur les éléments que vous contrôlez ; vos objectifs financiers, votre tolérance au risque, votre horizon de placement, votre capacité d’épargne et surtout vos émotions. Éloignez les éléments que vous ne pouvez contrôler ; les évènements géopolitiques, les taux d’intérêts, l’inflation, les médias sociaux et les décisions politiques.

5- Le risque n’est pas négatif – The biggest risk is not taking risk

Évidemment, tout investissement doit être fait en ligne avec votre profil de d’investisseur. Il est primordial que vos investissements et les variations qui les accompagnent, ne vous empêche pas de dormir la nuit. Cependant, souvenez-vous que les meilleurs rendements à long terme sont générés lorsque l’investisseur accepte de prendre une part de risque. Le refus de participation au risque vient grandement amputer l’accumulation que vous pourriez faire à long terme.

AUTOMNE 2023

L’année 2023 aura été marquée jusqu’à présent par des rendements au-delà des attentes sur les marchés boursiers. Bien que la croissance observée provienne de certains secteurs ciblés, il est possible de constater que le marché a trouvé une façon de naviguer au travers du contexte économique actuel.

Inévitablement, l’année 2023 a été celle où nous avons pu observer les premiers effets du cycle de resserrement des taux des Banques Centrales à travers le monde. L’effet recherché est très simple ; réduction forcée des dépenses de consommation des ménages et rendre l’accès au crédit plus complexe.

Au Canada, les opinions divergent à savoir si nous entrerons en récession au début de 2024, pourrons-nous s’en sauver avec un « simple » ralentissement économique, est-ce que le résultat sera brutal ou bien est-ce que le tout se fera en douceur ?

À en écouter les économistes, experts et analystes, toutes les options demeurent sur la table pour le moment. Même si nous arrivons vers la fin du cycle de hausse de taux, il est extrêmement difficile de prévoir la tangente que prendra le marché boursier pour les 12-18 prochains mois.

Chose certaine cependant, l’histoire démontre clairement que le marché boursier peut bien se comporter même en période économique plus difficile et moins favorable ; taux d’intérêt élevé, chômage en hausse, ratio d’endettement des ménages plus élevé.

Simplement parce qu’il y a, et aura toujours, un décalage entre les creux du marché boursier et le cœur d’une récession ou ralentissement économique.

La petite correction de septembre sur les marchés est déjà en train d’être rattrapée par un mois d’octobre positif. Tant et aussi longtemps que les données sur l’emploi, l’inflation et la confiance des consommateurs est en ligne avec les prévisions et anticipations du marché, il ne devrait pas y avoir de soubresauts majeurs, même si ces données ne sont pas positives en soit. Pour que le marché soit perturbé de façon marquée et importante, il devra y avoir des données imprévisibles qui font surface, un évènement inattendu (découverte de la Covid en 2020 par exemple) qui vient affecter le marché et semer l’incertitude auprès des investisseurs. En résumé, il doit y avoir un maillon de la chaîne qui se brise momentanément pour qu’une correction notable ait lieu.

Pour l’investisseur, les armes pour contrer ces effets de volatilité et d’incertitude demeurerons toujours les mêmes ; diversifier ses investissements, investir de façon régulière et continue et se concentrer sur l’atteinte de l’objectif et non les obstacles qui se trouvent entre l’individu et son objectif.

N’oubliez pas que le marché boursier est un lieu d’échange de valeurs entre les individus patients et impatients. Depuis toujours, le temps donne raison aux investisseurs patients et vient punir les investisseurs impatients.

N’hésitez pas à communiquer avec nous pour toutes questions concernant vos portefeuilles, nous sommes là pour vous épauler.

L’Équipe de Gestion Financière Martin Bernard.

L’an dernier, le Gouvernement fédéral a annoncé la création d’un nouveau régime d’épargne enregistré, spécialement conçu pour donner un coup de pouce aux premiers acheteurs de propriétés.

La mise en place suscite déjà beaucoup d’intérêt, surtout pour les jeunes. Il est maintenant encore plus pertinent de bien se renseigner lorsqu’on débute l’accumulation d’une mise de fonds pour une propriété.

Le CELIAPP amène les avantages du CELI et du REER, le tout dans un seul régime. Les cotisations seront déductibles d’impôt et les retraits se feront 100% à l’abri de l’impôt. Également, contrairement au RAP, aucune obligation de remboursement ne sera imposée aux acheteurs. Il est important aussi de noter que les cotisations au CELIAPP ne viendront pas affectées les droits de cotisations admissibles au REER.

Un potentiel acheteur pourra cotiser un maximum annuel de 8000$ dès l’âge de ses 18 ans et sera assujettis à un plafond viager de 40 000$. À noter que les cotisations non-utilisées pourront être rattrapées jusqu’à concurrence d’une année à la fois.

Pour un individu ayant ouvert un CELIAPP mais qui dans le futur renoncerait à l’achat d’une propriété, soyez sans crainte car les sommes accumulées pourront être transférées dans votre REER sans impact fiscal.

Pour ceux ayant déjà débuté l’accumulation de la mise de fonds dans un REER et/ou un CELI, vous êtes tout de même concernés par le CELIAPP ! Il existe des stratégies pour vous permettre de tirer avantage de ce nouvel outil destiné aux premiers acheteurs.

Nous vous invitons à communiquer avec nous dès maintenant afin de planifier la mise en place du CELIAPP.